Même si la loi ne l’impose pas, la rédaction d’un procès-verbal est fortement recommandée. Il prouvera que l’assemblée s’est déroulée dans des conditions normales et que les délibérations sont valables.

- Téléchargez un modèle de procès-verbal d’assemblée générale (docx).

Le rapport d’activités permet de revenir sur l’ensemble de l’année écoulée, scolaire ou civile, en apportant un point de vue global sur la vie de l’association.

Lors de sa rédaction, il peut être intéressant de s’appuyer sur les éléments recensés pour déterminer les projets et besoins pour l’année suivante, qu’il peut inclure dans sa présentation.

- Téléchargez un modèle de rapport d’activités (docx).

Le modèle de fiche suivant est destiné à la mise à jour du répertoire des associations des guides municipaux et l’annuaire des associations sur le site de la Ville. Les informations transmises sont donc destinées au public.

Merci d’envoyer les informations demandées par courrier, à la Maison des associations – 4 ter, rue Saint-Denis – 93110 ROSNY SOUS BOIS, ou par mail à associations@rosnysousbois.fr

Afin d’avoir une information actualisée, veuillez nous faire parvenir toute modification intervenue au sein de votre organisme dans les 3 mois suivants.

Modèle de fiche associative

Nom de l’association :

Nom d’usage si différent :

Sigle / abréviation :

Nom de la personne à contacter :

Adresse à laquelle le public peut adresser son courrier :

N° de tel :

Mail :

Site internet :

Type d’activité : sport culture enfance, santé ,social, autre (précisez)…

Adresse d’activité :

Publics ciblés (catégorie de personnes, âges, etc.) :

- Enfants, précisez l’âge :

- Adolescents, précisez l’âge :

- Adultes, précisez l’âge :

- Public spécifique, précisez :

Permanences éventuelles :

Description de l’activité :

L’établissement d’une facture en double exemplaire s’impose à toutes les associations réalisant une activité économique, vente de biens ou prestations de service (article L.441-3 du code de commerce ), quel que soit le statut fiscal de l’association et même si celle-ci ne dispose pas de numéro Siret ou Siren. Le respect du formalisme est particulièrement important et les erreurs ou fraudes peuvent avoir des conséquences financières importantes.

Délivrer des factures permet à l’association de garantir la transparence et la lisibilité de ses activités commerciales, ainsi que d’apporter tout justificatif nécessaire aux administrations fiscales. L’association est donc tenue d’émettre une facture dans les trois situations suivantes :

- lorsqu’elle effectue une vente ou une prestation de service pour une personne (physique ou morale) assujettie à la TVA ;

- lorsqu’elle effectue cette vente au profit d’une personne morale non assujettie ;

- lorsqu’elle a perçu un acompte.

En cas d’omission d’une mention obligatoire, l’association est passible d’une amende de 75 000 €. Si elle ne délivre pas une facture alors qu’elle y était tenue, elle pourrait faire l’objet d’une amende de 50 % du montant de la vente non facturée.

Si au contraire elle délivre une « facture de complaisance », c’est une amende de 50 % des sommes reçues qu’elle encourt.

Enfin, toute omission ou inexactitude constatée dans les factures donne lieu à l’application d’une amende de 15 euros (ce montant est toutefois plafonné par facture au ¼ du montant de l’opération).

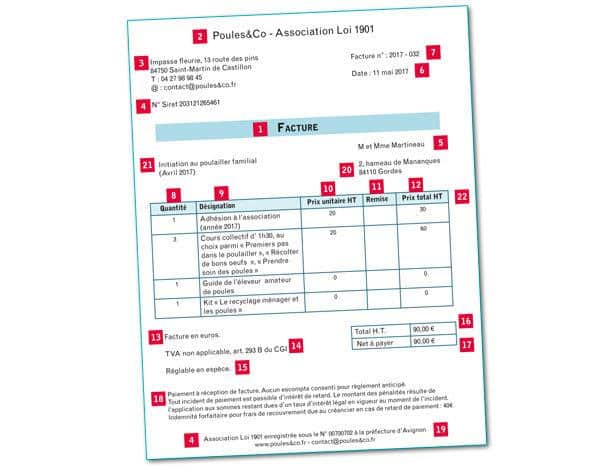

Modèle de facture

- Intitulé « Facture » clairement rappelé.

- Nom de l’association et rappel de sa forme juridique doivent être mentionnés.

- Adresse de l’association et éventuellement d’autres informations de contact.

- Identification administrative de l’association, à savoir son numéro d’enregistrement ainsi que la préfecture de rattachement. Lorsque l’association est enregistrée auprès de l’Insee, elle précise également son numéro Siren. Lorsqu’elle est agréée au titre des services à la personne, elle précise son numéro d’agrément.

- Nom du client (ou sa raison sociale) ainsi que son adresse (ou lieu du siège social).

- Date à laquelle la facture a été émise. Cela doit être le jour de la vente du bien ou de la réalisation de la prestation de service. Un délai de quelques jours est possible, voire une facturation en fin de mois en cas de ventes récurrentes.

- Numéro de la facture : unique, issu d’une série chronologique et continue. L’association doit pouvoir garantir que son système de numérotation ne permet pas d’émettre deux factures avec le même numéro.

- Quantité des biens livrés ou des services rendus (poids, volume, taux horaire).

- Dénomination précise des biens ou services fournis (en précisant leur référence le cas échéant).

- Prix unitaire hors TVA de chaque bien ou service.

- Rabais, remises, ristournes ou escomptes éventuels liés à une opération en particulier.

- Montant total HT de la commande par référence.

- Devise dans laquelle la facture est émise à préciser clairement.

- Si l’association facture sans TVA, elle doit préciser le dispositif qui le lui permet. Pour l’application de la franchise en base, elle précise par exemple « TVA non applicable, art. 293 B du CGI ». Si elle est exonérée de TVA du fait de son caractère non lucratif, elle fait figurer sur la facture « Association exonérée des impôts commerciaux ».

- Date à laquelle le règlement doit intervenir (obligatoire pour les clients professionnels), mention précisant le moyen de paiement attendu ou si la facture a déjà été payée (en espèce, virement ou chèque).

- Total hors taxe et la TVA correspondante, sauf en cas d’exonération. Si des rabais, remises, ristournes ou escomptes ont été appliqués sur le montant global de la facture, ils sont précisés séparément.

- Montant net à payer, après déduction des éventuels acomptes. Si la facture a été acquittée le jour même, le Net à payer est nul.

- Délais de paiement applicables aux ventes de l’association, y compris le taux des pénalités exigibles en cas de retard de paiement, ainsi que le montant de l’indemnité forfaitaire pour frais de recouvrement (en principe 40 €).

- Numéro individuel d’identification à la TVA de l’association, si celle-ci en a un.

- Si le service est rendu ou le bien vendu dans un autre pays de l’Union européenne, il faut aussi indiquer le numéro d’identification à la TVA de l’acquéreur.

- Si la date de la vente est différente de celle de l’émission de la facture, la date de la vente est précisée.

- Taux de TVA légalement applicable, sauf si l’association bénéficie d’une exonération. Le montant de la TVA due est précisé pour chaque ligne de service ou produit. Attention, une TVA indiquée par erreur sur la facture devient obligatoirement due au Trésor Public.

Source : article de Camille Lamy Viltart pour Associations Mode d’Emploi – n°190 – juin-juillet 2017

Qu’est-ce que le compte de résultat d’une association ?

Le compte de résultat est le document de référence qui montre la fiabilité financière de votre association au cours d’un exercice comptable.

Pour rappel, un exercice comptable est une période donnée, qui dure généralement 12 mois. La plupart des associations fonctionnent sur l’année civile du 1er janvier au 31 décembre – cependant ce n’est pas une obligation.

À la fin de cette période, l’association fait sa clôture comptable. La clôture comptable concerne aussi le compte de résultat.

Le compte de résultat évalue l’enrichissement ou l’appauvrissement de votre association. Et vous pouvez également comprendre toute l’activité de l’association à travers les différentes catégories du compte de résultat.

Il est donc différent de son voisin le bilan comptable, qui vous montre la répartition des passifs et actifs de l’association, sans entrer dans les détails.

À télécharger

> Exemple de tableur compte de résultats + bilan comptable (xls)

> Règlement n° 2018-06 du 5 décembre 2018 (pdf) relatif aux comptes annuels des personnes morales de droit privé à but non lucratif